Thị trường carbon được tạo ra bởi các chính sách khí hậu hoặc mục tiêu khí hậu của một hay nhiều quốc gia/tổ chức bằng cách giao dịch hạn ngạch phát thải khí nhà kính (KNK) hoặc kết quả giảm phát thải được công nhận dưới dạng tín chỉ carbon, qua đó cung cấp các lựa chọn để đáp ứng mục tiêu giảm phát thải theo quy định hoặc tự nguyện. Sự biến động và phát triển của thị trường carbon thế giới ngày càng tác động nhiều tới các quốc gia, trong đó có Việt Nam. Sau gần một thập kỷ chuẩn bị điều kiện cho việc hình thành, thị trường carbon tại Việt Nam đang dần được định hình ngày một rõ nét và hoàn thiện hơn.

Thị trường carbon: Tiềm năng và triển vọng của Việt Nam

Bài 1: Quyền carbon trong phát triển sạch

Bài 2: Chuyển nhượng carbon rừng: Thách thức và khuyến nghị

Bài 3: Định hình thị trường carbon tại Việt Nam

Bài 4: Tín chỉ carbon rừng: Tiềm năng và cơ hội cho Việt Nam

Bài 5: Định giá carbon và các công cụ định giá carbon

Bài 6: Xu hướng áp dụng thuế carbon và bài học cho Việt Nam

Bài 7: Sản xuất cao su bền vững hướng tới phát thải thấp

Lịch sử hình thành thị trường carbon

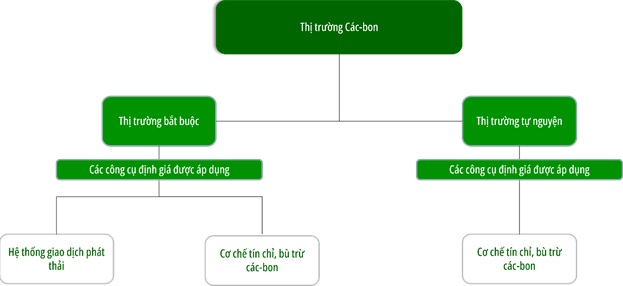

Thị trường carbon bao gồm thị trường carbon bắt buộc (compliance market) và thị trường carbon tự nguyện (voluntary market). Thị trường carbon bắt buộc là thị trường mà quốc gia, tổ chức hoặc doanh nghiệp theo luật sẽ phải kiểm kê và giảm lượng phát thải KNK và có quyền tham gia các hoạt động trao đổi, buôn bán, chuyển giao hạn ngạch phát thải KNK cũng như tín chỉ carbon. Việc giảm phát thải sẽ phải tuân thủ theo các quy định bắt buộc của quốc gia, khu vực hoặc quốc tế[1], ví như các cơ chế thuộc Nghị định thư Kyoto (Kyoto Protocol – KP), hệ thống giao dịch phát thải châu Âu (European Emissions Trading System/Scheme EU-ETS) cùng các hệ thống giao dịch phát thải bắt buộc khác. Ngược lại, thị trường carbon tự nguyện là thị trường cho phép các cơ sở phát thải bù trừ (offset) lượng phát thải không thể tránh khỏi của mình bằng cách mua tín chỉ carbon được tạo ra từ các dự án giảm phát thải nhằm giảm lượng phát thải KNK trên cơ sở tự nguyện. Các dự án tín chỉ carbon được phát triển và đăng ký theo các tiêu chuẩn carbon tự nguyện/độc lập như Tiêu chuẩn carbon được thẩm định (Verified Carbon Standard – VCS) hay Tiêu chuẩn vàng (Gold Standard – GS) và các tiêu chuẩn carbon tự nguyện khác.

Hình 1: Các cơ chế định giá carbon được áp dụng trong hai loại thị trường carbon

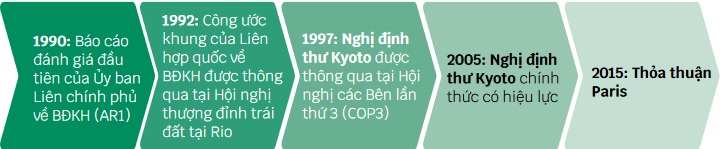

Thị trường carbon quốc tế được thiết lập đầu tiên trên cơ sở các cơ chế trong khuôn khổ Nghị định thư Kyoto. Sau đó, các thị trường carbon nội địa và liên kết dần được hình thành và mở rộng tại nhiều quốc gia, khu vực. Sự hình thành của thị trường carbon quốc tế được thể hiện qua các mốc phát triển của chính sách khí hậu quốc tế trong hình dưới đây.

Hình 2: Cột mốc phát triển của các chính sách khí hậu quốc tế

Năm 1990, Ủy ban Liên chính phủ về BĐKH (Intergovernmental Panel on Climate Change – IPCC) công bố báo cáo đánh giá lần thứ nhất (Accessment Report 1 – AR1), trong đó đưa ra các cơ sở khoa học toàn diện về BĐKH, trở thành nền tảng cho việc hình thành các chính sách khí hậu quốc tế về sau. Năm 1992, Công ước khung của Liên hợp quốc về BĐKH (UNFCCC) được thông qua tại Hội nghị thượng đỉnh trái đất, được tổ chức tại Rio de Janeiro. Do không đặt ra giới hạn phát thải KNK cho các quốc gia thành viên và không bao gồm cơ chế thực thi nên UNFCCC không mang tính ràng buộc về mặt pháp lý. Thay vào đó, Công ước cung cấp khuôn khổ cho việc đàm phán các hiệp ước quốc tế sau này.

Năm 1997, Nghị định thư Kyoto thuộc khuôn khổ UNFCCC chính thức được thông qua tại Hội nghị các bên lần thứ 3 (COP 3), trong đó lần đầu tiên, một chính sách khí hậu quốc tế đã ràng buộc các quốc gia tham gia với mục tiêu pháp lý cụ thể: các quốc gia phát triển (thuộc phụ lục 1) phải giảm 5% lượng phát thải KNK so với mốc năm 1990 trong giai đoạn cam kết từ năm 2008 đến 2012 và theo bản sửa đổi Doha (được thông qua tại Hội nghị COP 18 tại Doha, Qatar năm 2012) thì các quốc gia phát triển phải giảm 18% lượng phát thải KNK so với mốc năm 1990 trong giai đoạn cam kết thứ hai từ năm 2013 đến 2020. Để đạt được mục tiêu này, các công cụ định giá carbon mang tính thị trường đầu tiên được thiết lập, bao gồm: Cơ chế phát triển sạch (Clean Development Mechanism – CDM) theo Điều 12, Giao dịch phát thải quốc tế (International Emissions Trading – IET) theo Điều 17 và Thực hiện chung (Joint Implementation – JI) theo Điều 6. Đây là các cơ chế KP đặt nền móng cho sự phát triển của thị trường carbon quốc tế và sự hình thành các thị trường carbon nội địa cùng các tiêu chuẩn carbon độc lập sau này.

Năm 2003, Hệ thống giao dịch phát thải của châu Âu (EU-ETS) được giới thiệu trong Chỉ thị 2003/87/EC (Directive 2003/87/EC) của Liên minh châu Âu, trong đó thiết lập các cơ sở pháp lý đầu tiên quy định phương thức hoạt động của EU-ETS nhằm giúp EU đạt được cam kết theo KP. Năm 2005, khi KP chính thức có hiệu lực, phiên giao dịch phát thải đầu tiên của EU-ETS được tiến hành trong các lĩnh vực điện, thép, lọc dầu và xi măng ở 25 quốc gia thành viên và đánh dấu cho sự ra đời của hệ thống giao dịch phát thải đầu tiên trên thế giới.

Khi thị trường carbon phát triển, đặc biệt là giai đoạn cơ chế CDM trở nên phổ biến từ giữa đến cuối những năm 2000, ngày càng có nhiều tiêu chuẩn carbon tự nguyện được phát triển song song nhằm thúc đẩy nỗ lực giảm phát thải mang tính tự nguyện. Năm 2003, Tổ chức quốc tế về bảo tồn thiên nhiên (WWF) hợp tác phát triển tiêu chuẩn carbon tự nguyện mang tên Tiêu chuẩn Vàng (Gold Standard – GS) nhằm tối đa hóa khả năng giảm phát thải từ các dự án và thúc đẩy các Mục tiêu phát triển bền vững của Liên hợp quốc (SDGs) cũng như tạo ra giá trị kinh tế cho các dự án giảm phát thải trên thế giới [2]. Năm 2007, các doanh nghiệp và các nhà hoạt động vì môi trường thiết lập Tiêu chuẩn carbon được thẩm định (Verified Carbon Standard – VCS) hay Verra và hiện VCS trở thành tiêu chuẩn carbon tự nguyện lớn nhất cả về số lượng dự án và lượng tín chỉ được ban hành. Sau sự ra đời của GS và VCS, hàng loạt tiêu chuẩn carbon tự nguyện khác được thiết lập như Plan Vivo, Climate Action Reserve…. Trong khi số lượng dự án CDM sụt giảm trông thấy thì thị trường carbon tự nguyên lại phát triển mạnh mẽ. Năm 2010, lần đầu tiên lượng giao dịch trên thị trường tự nguyện vượt lượng giao dịch từ CDM [3].

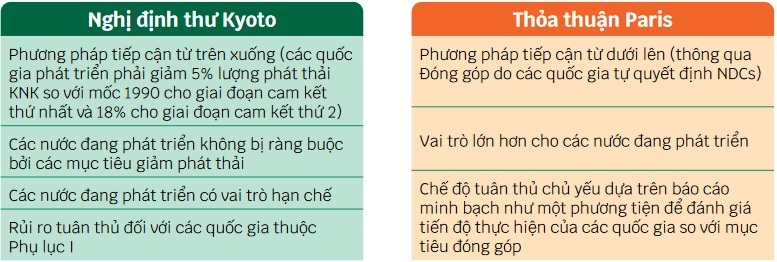

Một bước ngoặt trong quá trình đàm phán các chính sách khí hậu quốc tế chính là sự ra đời Thỏa thuận Paris (Paris Agreement – PA) tại Hội nghị thượng đỉnh khí hậu lần 21 (COP 21) năm 2015 và được coi như một thỏa thuận tiếp nối KP. Tuy nhiên, khác với KP, nghĩa vụ giảm phát thải KNK không còn là mục tiêu ràng buộc riêng các quốc gia phát triển. Trong khuôn khổ PA, mục tiêu “Giữ nhiệt độ trung bình toàn cầu tăng ở ngưỡng dưới 2°C so với thời kỳ tiền công nghiệp và đạt mục tiêu tăng không quá 1,5°C” không chỉ ràng buộc các quốc gia thuộc Phụ lục I phải giảm phát thải KNK mà lần đầu tiên, các quốc gia không thuộc Phụ lục I cũng có nghĩa vụ đưa ra các mục tiêu giảm phát thải thông qua Đóng góp do quốc gia tự quyết định (NDCs) và thực hiện các cam kết giảm phát thải được nêu trong NDC.

Hình 3: Sự khác biệt cơ bản của Nghị định thư Kyoto và Thỏa thuận Paris

Hình 3: Sự khác biệt cơ bản của Nghị định thư Kyoto và Thỏa thuận Paris

Cùng với sự ra đời của PA, các cơ chế mang tính thị trường mới đã được thiết lập tại Điều 6.2 và 6.4 của Thỏa thuận này. Trong đó, Điều 6.2 cho phép các Bên thực hiện cách tiếp cận hợp tác để trao đổi các kết quả giảm nhẹ quốc tế (ITMO) nhằm đạt được mục tiêu NDC trên cơ sở tự nguyện. Điều 6.4 đưa ra một cơ chế mới – Cơ chế phát triển bền vững (Sustainable Development Mechanism – SDM) nhằm đóng góp giảm phát thải KNK và hỗ trợ phát triển bền vững trên cơ sở tự nguyện. Hiện các quy định liên quan đến các cơ chế Điều 6 đang được hoàn thiện thông qua quá trình đàm phán trong các Hội nghị các Bên tham gia PA.

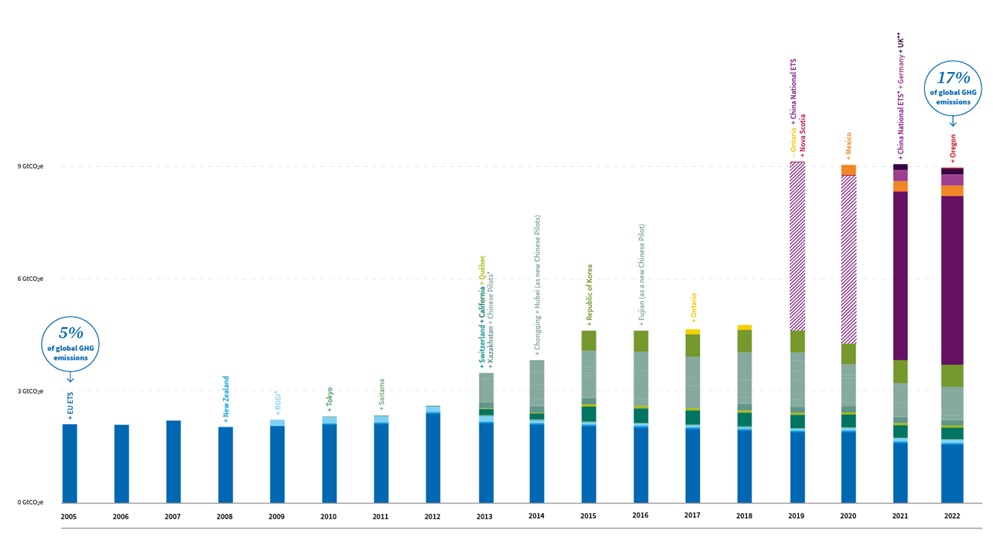

Cùng với sự chuyển dịch của thị trường carbon quốc tế từ các cơ chế thuộc Nghị định thư Kyoto sang các cơ chế thuộc Thỏa thuận Paris, các thị trường carbon nội địa và liên kết cũng dần được hình thành dựa trên các chính sách và mục tiêu khí hậu của một hay nhiều quốc gia, vùng lãnh thổ. Các thị trường carbon này thường là các thị trường carbon bắt buộc, được tạo thành dựa trên cơ sở hệ thống giao dịch phát thải (ETS), có hoặc không bao gồm cơ chế tín chỉ, bù trừ carbon. Ngày càng có nhiều ETS được phát triển sau sự ra đời của EU-ETS. Hiện trên thế giới có tổng cộng 34 ETS đang vận hành với tỷ lệ phát thải KNK được kiểm soát đạt 17%, cao hơn gấp ba lần tính từ thời điểm EU-ETS đi vào hoạt động năm 2005 (Hình 4).

Hình 4: Tỷ lệ phát thải KNK được kiểm soát bởi ETS trong giai đoạn 2005 – 2021

Nguồn: Emissions Trading Worldwide Status Report 2022

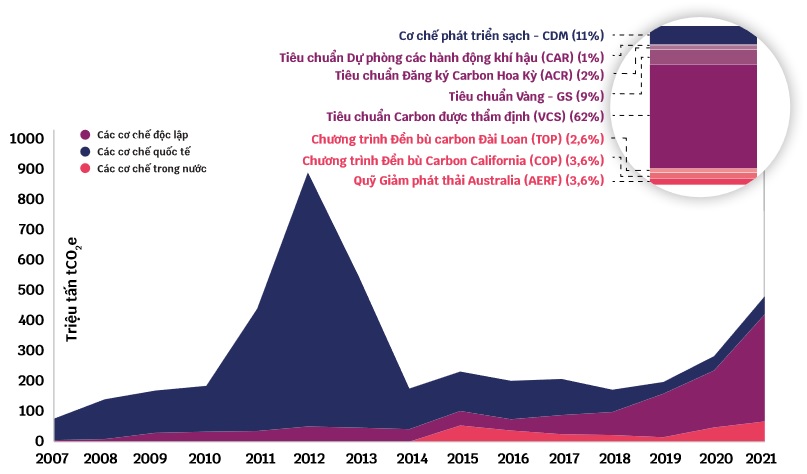

Trong khi một số thị trường carbon bắt buộc cho phép sự tham gia với một tỷ lệ nhất định các tín chỉ từ các cơ chế tín chỉ carbon hợp lệ theo quy định thì thị trường carbon tự nguyện có thể sử dụng để giao dịch tín chỉ của tất cả các cơ chế tín chỉ carbon hiện nay, tùy thuộc vào yêu cầu giảm phát thải của người mua. Hiện trạng của các cơ chế tín chỉ carbon được minh họa ở hình dưới:

Hình 5: Số lượng tín chỉ carbon được ban hành theo các cơ chế tín chỉ khác nhau

Nguồn: State and Trends of Carbon Pricing 2022 [4]

Hình 5 thể hiện sự suy giảm mạnh về số lượng tín chỉ carbon được phát triển theo các cơ chế tín chỉ carbon quốc tế, đặc biệt là CDM. Sự sụt giảm này là do cộng đồng quốc tế đã không sớm đạt được thỏa thuận cho việc thực hiện giai đoạn cam kết thứ hai của KP (2013-2020) với tỷ lệ phê chuẩn để bản sửa đổi Doha có hiệu lực. Ngược lại, lượng tín chỉ carbon được ban hành bởi các tiêu chuẩn carbon độc lập tăng mạnh do các sáng kiến và cam kết giảm phát thải tự nguyên ngày càng tăng như: sáng kiến đặt mục tiêu giảm phát thải dựa trên khoa học (Science Based Targets), cam kết “phát thải ròng bằng không” (net-zero) của các công ty, tập đoàn trên toàn thế giới… Thị trường carbon tự nguyện được dự đoán sẽ còn phát triển mạnh trong thời gian tới, có thể lên tới 25 tỷ đô la vào năm 2030 và 480 tỷ đô la vào năm 2050[5].

Định hình thị trường carbon tại Việt Nam

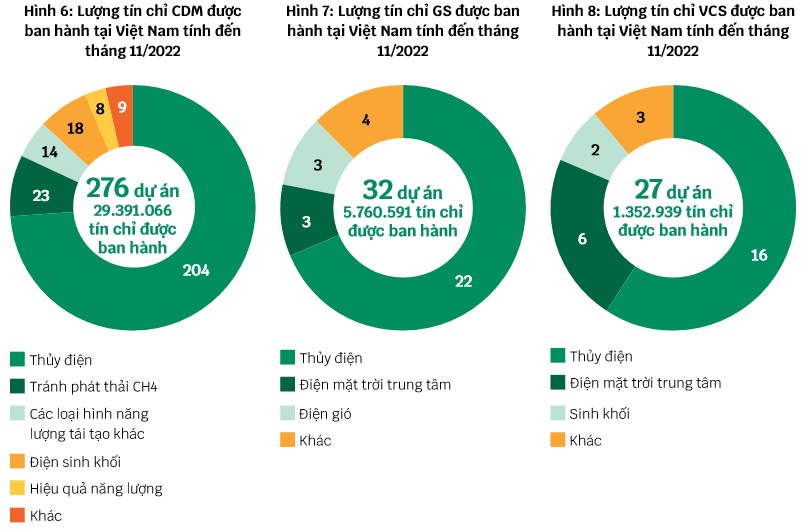

Từ kinh nghiệm trong việc tham gia thị trường carbon quốc tế thông qua việc thực hiện các dự án tín chỉ carbon mà đầu tiên là cơ chế CDM, từ năm 2005, chính phủ đã ban hành một số văn bản nhằm tạo cơ sở pháp lý cho việc thực hiện các dự án CDM tại Việt Nam, chẳng hạn như: Chỉ thị số 35/2005/CT-TTG về việc tổ chức thực hiện Nghị định thư Kyoto, Quyết định số 130/2007/QĐ-TTG về một số cơ chế, chính sách tài chính đối với dự án đầu tư theo cơ chế phát triển sạch… Tính đến tháng 11/2022, có tổng cộng 276 dự án CDM và gần 29,4 triệu tín chỉ carbon đã được ban hành từ các dự án tín chỉ carbon được phát triển theo cơ chế CDM tại Việt Nam[6]. Ngoài CDM, Việt Nam cũng phát triển các dự án tín chỉ carbon theo các tiêu chuẩn quốc tế độc lập. Tính đến tháng 11/2022, Việt Nam có 32 dự án đăng ký theo Tiêu chuẩn Vàng (GS) và 27 dự án đăng ký theo tiêu chuẩn carbon được thẩm định (VCS) với số lượng tín chỉ được ban hành lần lượt là 5,7 triệu và 1,3 triệu tín tín chỉ (Hình 7, Hình 8)[7].

Tháng 11/2020, Luật Bảo vệ Môi trường sửa đổi được thông qua, lần đầu tiên đưa ra quy định về việc tổ chức và phát triển thị trường carbon trong nước (Điều 139), trong đó Bộ TN&MT được giao nhiệm vụ thiết lập tổng hạn ngạch cho ETS của Việt Nam và xác định phương pháp phân bổ hạn ngạch cũng như các cơ chế tín chỉ bù trừ carbon được áp dụng trong ETS.

Tháng 11/2020, Luật Bảo vệ Môi trường sửa đổi được thông qua, lần đầu tiên đưa ra quy định về việc tổ chức và phát triển thị trường carbon trong nước (Điều 139), trong đó Bộ TN&MT được giao nhiệm vụ thiết lập tổng hạn ngạch cho ETS của Việt Nam và xác định phương pháp phân bổ hạn ngạch cũng như các cơ chế tín chỉ bù trừ carbon được áp dụng trong ETS.

Ngày 07/01/2022, Chính phủ tiếp tục ban hành Nghị định số 06/2022/NĐ-CP về giảm nhẹ phát thải KNK và bảo vệ tầng ô-dôn, trong đó quy định chi tiết Điều 91 (giảm phát thải KNK) và Điều 139 (hình thành, phát triển thị trường carbon) của Luật Bảo vệ Môi trường 2020.

Ngày 07/01/2022, Chính phủ tiếp tục ban hành Nghị định số 06/2022/NĐ-CP về giảm nhẹ phát thải KNK và bảo vệ tầng ô-dôn, trong đó quy định chi tiết Điều 91 (giảm phát thải KNK) và Điều 139 (hình thành, phát triển thị trường carbon) của Luật Bảo vệ Môi trường 2020.

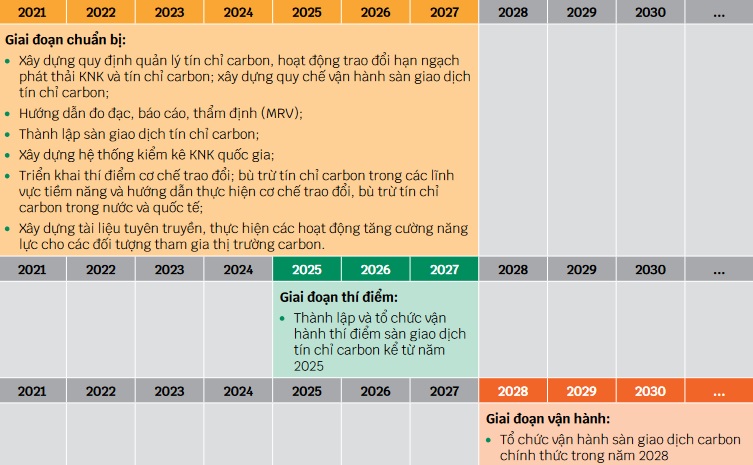

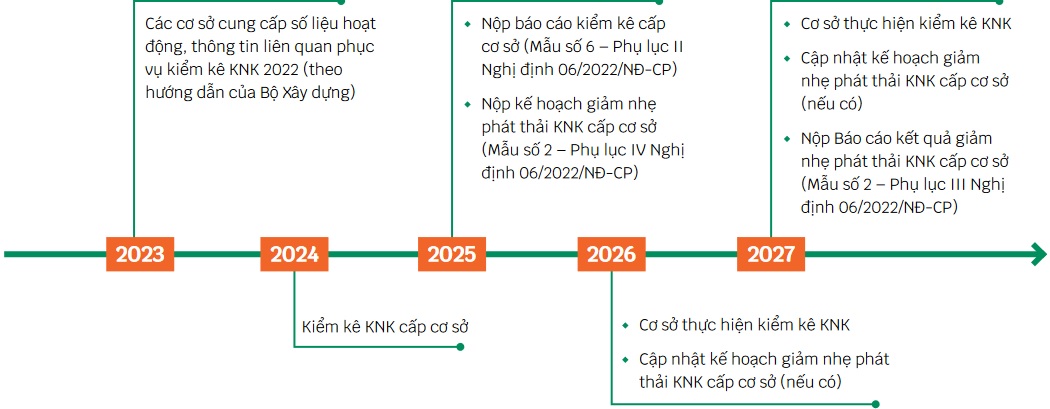

Hình 10: Lộ trình phát triển thị trường carbon trong nước theo Nghị định 06/NĐ-CP

Ngày 18/01/2022, Chính phủ ban hành Quyết định 01/2022/QĐ-TTg quy định danh mục lĩnh vực, cơ sở phải thực hiện kiểm kê KNK, theo đó có 1.912 cơ sở sẽ tham gia vào thị trường carbon trong nước. Ngày 15/11/2022, Thông tư số 17/2022/TT-BTNMT quy định kỹ thuật đo đạc, báo cáo, thẩm định giảm nhẹ phát thải KNK và kiểm kê KNK lĩnh vực quản lý chất thải tiếp tục được ban hành nhằm tạo tiền đề để đạt được các mục tiêu giảm nhẹ phát thải KNK trong lĩnh vực quản lý chất thải trong thời gian tới[8]. Với các văn bản quy phạm đã được ban hành, đặc biệt là Nghị định 06/NĐ-CP, có thể thấy thị trường carbon trong nước đã dần được định hình rõ nét hơn.

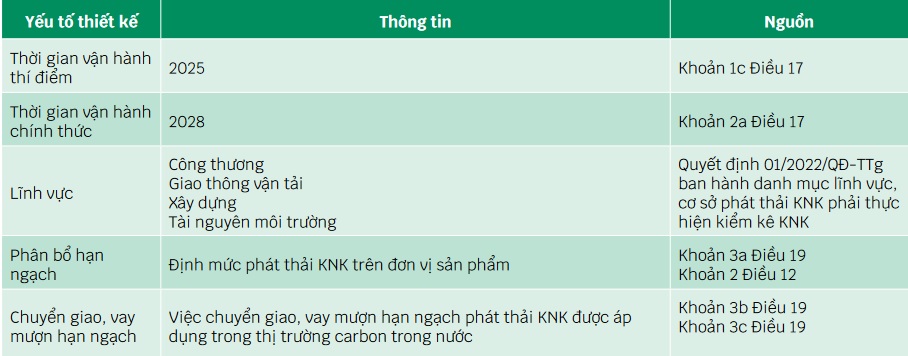

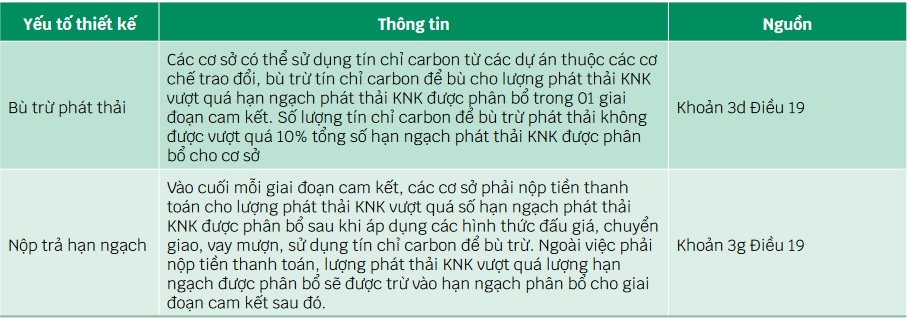

Bảng 1: Các yếu tố thiết kế chính của thị trường carbon Việt Nam trong Nghị định 06/NĐ-CP

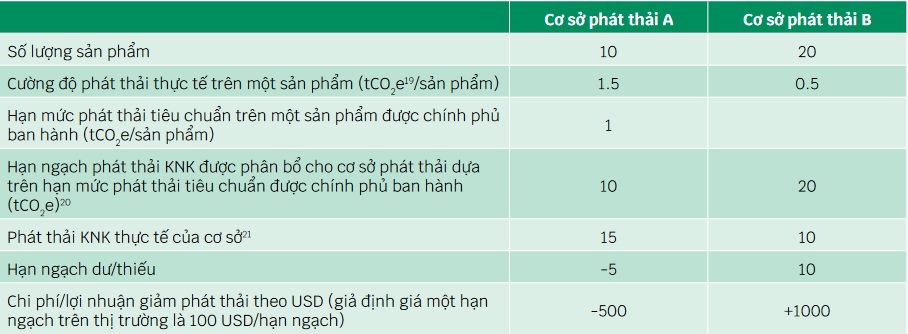

Một trong những yếu tố quan trọng trong việc thiết kế thị trường carbon trong nước là việc phân bổ hạn ngạch. Theo khoản 2 Điều 2 Nghị định 06/NĐ-CP, phương pháp phân bổ hạn ngạch được áp dụng cho thị trường carbon trong nước sẽ dựa trên “định mức phát thải KNK trên đơn vị sản phẩm” (Output-Based Allocation – OBA). Cách thức hoạt động của phương pháp OBA được thể hiện trong ví dụ dưới đây.

Bảng 2: Ví dụ về phương pháp phân bổ hạn ngạch OBA

Khi thị trường carbon trong nước đi vào hoạt động, hạn ngạch phát thải được phân bổ miễn phí của cơ sở A là 10 hạn ngạch phát thải, tức cơ sở A được phép phát thải 10 tCO2tđ trên 10 đơn vị sản phẩm trong một giai đoạn cam kết. Cơ sở B nhận được 20 hạn ngạch phát thải tức được phép thải ra 20 tấn CO2tđ/20 đơn vị sản phẩm trong phẩm trong một giai đoạn cam kết. Khi kết thúc giai đoạn cam kết, sau khi tiến hành kiểm kê KNK, phát thải thực tế khi sản xuất 10 đơn vị sản phẩm của cơ sở A là 15 tấn tCO2tđ, vượt 5 tấn tCO2tđ so với hạn ngạch phát thải miễn phí được phân bổ. Ngược lại, cơ sở B đã thực hiện các biện pháp giảm phát thải, dẫn đến cường độ phát thải thực tế thấp hơn so với hạn mức phát thải tiêu chuẩn do Chính phủ ban hành. Sau khi tiến hành kiểm kê KNK, phát thải thực tế của cơ sở B khi sản xuất 20 đơn vị sản phẩm là 10 tấn tCO2tđ, thấp hơn 10 tấn tCO2tđ so với hạn ngạch phát thải miễn phí được phân bổ trong giai đoạn cam kết. Do đó, để tuân thủ quy định của thị trường carbon trong nước, cơ sở A cần mua thêm 5 hạn ngạch phát thải tương đương 500 USD hoặc sẽ phải chịu phạt theo quy định. Trong khi cơ sở B với 10 hạn ngạch phát thải dư, có thể bán lượng hạn ngạch phát thải này cho cơ sở A và/hoặc các cơ sở khác và thu về 1000 USD lợi nhuận, hoặc chuyển giao lượng hạn ngạch phát thải dư thừa để sử dụng trong các giai đoạn cam kết sau.

Qua ví dụ trên có thể thấy nếu doanh nghiệp thực hiện các biện pháp giảm phát thải nhằm giảm cường độ phát thải thực tế của mình thấp hơn cường độ phát thải tiêu chuẩn thì sẽ có khả năng tạo ra hạn ngạch phát thải dư, qua đó mang lại doanh thu bằng cách giao dịch hạn ngạch dư hoặc sử dụng lượng hạn ngạch dư để tăng lượng sản xuất. Ưu điểm của phương pháp phân bổ OBA là không hạn chế doanh nghiệp trong việc phát triển và mở rộng sản xuất kinh doanh mà chỉ hạn chế cường độ phát thải trên một đơn vị sản phẩm, do vậy phù hợp áp dụng ở các quốc gia đang phát triển. Tuy nhiên, để áp dụng OBA, khó khăn lớn nhất chính là việc xây dựng định mức phát thải tiêu chuẩn cho một sản phẩm hay nhóm sản phẩm vì cần nhiều dữ liệu phát thải lịch sử lớn ở phạm vi cơ sở. Ngoài ra, sự đa dạng của sản phẩm và quy trình sản xuất cũng gây khó khăn cho việc đưa ra một định mức phát thải chung. Do vậy, việc xây dựng định mức phát thải tiêu chuẩn trên sản phẩm sẽ là thách thức lớn nhất đối với thị trường carbon trong nước trong thời gian tới.

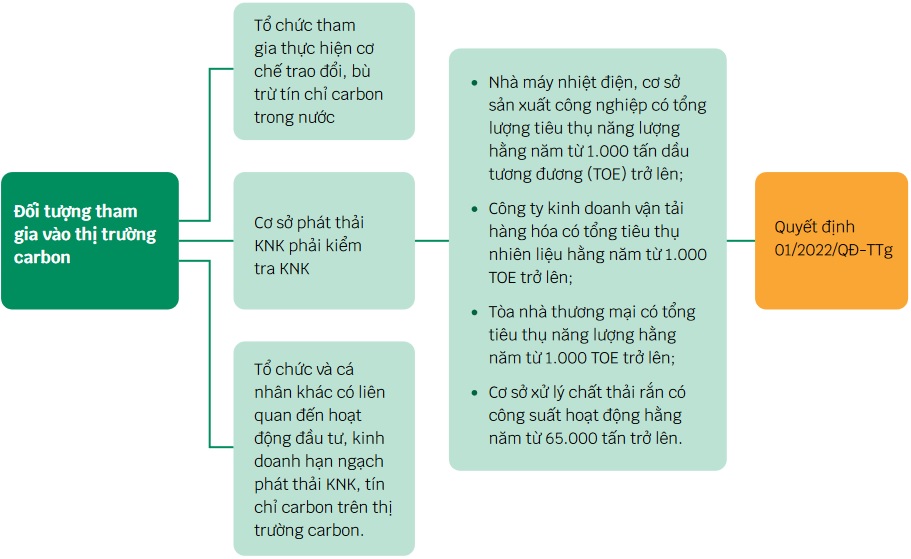

Về đối tượng tham gia thị trường carbon trong nước, dễ nhận thấy đối tượng chịu ảnh hưởng lớn nhất khi tham gia vào thị trường này chính là các các cơ sở phát thải KNK lớn.

Hình 11: Đối tượng chính tham gia thị trường carbon trong nước

Các doanh nghiệp có thể bị ảnh hưởng trực tiếp đến khả năng sản xuất (khi bị áp một mức giới hạn phát thải, lượng sản phẩm mà doanh nghiệp sản xuất sẽ bị giới hạn theo) hoặc chịu sức ép chuyển đổi công nghệ (các hạn ngạch phát thải sẽ giảm dần theo thời gian nên doanh nghiệp buộc phải chuyển đổi sang công nghệ phát thải thấp nhằm tuân thủ quy định pháp luật) hoặc bị ảnh hưởng trực tiếp đến tính cạnh tranh (nếu không đảm bảo mức phát thải dưới hạn ngạch được phân bổ thì hình ảnh và thương hiệu của doanh nghiệp có thể bị ảnh hưởng). Tuy nhiên, bên cạnh những mối lo, việc tham gia vào thị trường carbon cũng mang lại lợi ích nhất định cho doanh nghiệp. Doanh nghiệp vừa có khả năng tạo ra doanh thu bổ sung từ việc giao dịch hạn ngạch hay tín chỉ carbon, vừa nâng cao hình ảnh và tăng tính cạnh tranh khi tham gia vào các thị trường áp dụng các cơ chế định giá carbon, qua đó, đóng góp vào mục tiêu giảm nhẹ phát thải KNK quốc gia và toàn cầu.

Hình 12: Nghĩa vụ thực hiện kiểm kê KNK và giảm nhẹ phát thải KNK của doanh nghiệp khi tham gia vào thị trường carbon trong nước

Hình 12: Nghĩa vụ thực hiện kiểm kê KNK và giảm nhẹ phát thải KNK của doanh nghiệp khi tham gia vào thị trường carbon trong nước

Để tham gia vào thị trường carbon trong nước, doanh nghiệp cần xây dựng năng lực thực hiện kiểm kê KNK và lập kế hoạch giảm phát thải KNK phù hợp nhằm giảm cường độ phát thải KNK và đóng góp vào các mục tiêu khí hậu quốc gia. Ngoài ra, doanh nghiệp nên trang bị kiến thức về thị trường carbon cũng như các cơ chế định giá carbon trước khi tham gia vào thị trường đặc biệt này.

[1] Christina Seeberg-Elverfeldt, “Carbon Finance Possibilities for Agriculture, Forestry and Other Land Use Projects in a Smallholder Context” (FAO, February 2010).

[2] Gold Standard, “Vision + Impacts | The Gold Standard,” n.d., https://www.goldstandard.org/about-us/vision-and-mission.

[3] Karina Benessaiah, “Carbon and Livelihoods in Post-Kyoto: Assessing Voluntary Carbon Markets,” Ecological Economics 77 (May 1, 2012): 1–6, https://doi.org/10.1016/j.ecolecon.2012.02.022.

[4] World Bank, “State and Trends of Carbon Pricing 2022” (Washington DC, 2022), https://openknowledge.worldbank.org/handle/10986/37455.

[5] CarbonCredits.Com, “The Ultimate Guide to Understanding Carbon Credits,” CarbonCredits.Com, n.d., https://carboncredits.com/the-ultimate-guide-to-understanding-carbon-credits/.

{kind=link}