ThienNhien.Net – Tài nguyên thiên nhiên là một trong những nguồn lực quan trọng cho sự phát triển đất nước. Do tính chất không tái tạo, việc quản lý và phân bổ một cách hợp lý nguồn lực tài chính từ tài nguyên thiên nhiên sẽ tạo cơ hội cho quốc gia phát triển bền vững. Ngược lại, việc khai thác, sử dụng lãng phí hay phân bổ bất bình đẳng nguồn lực tài chính từ tài nguyên thiên nhiên sẽ không mang lại lợi ích cho quốc gia và người dân, thậm chí có thể gây xung đột giữa các nhóm trong xã hội.

Chính sách thu liên quan đến tài nguyên được coi là công cụ tài chính quan trọng để quản lý việc khai thác và sử dụng tài nguyên của quốc gia; thể hiện vai trò và thực hiện chức năng quản lý nhà nước đối với hoạt động khai thác thông qua việc điều tiết nguồn lực tài chính cho ngân sách, phục vụ mục tiêu phát triển kinh tế – xã hội của quốc gia. Ngoài ra, chính sách thu liên quan đến tài nguyên còn là công cụ quan trọng để nhà nước tăng cường công tác quản lý, giám sát hoạt động khai thác tài nguyên, góp phần thúc đẩy hoạt động khai thác tài nguyên theo hướng tiết kiệm, hiệu quả và bảo đảm nguồn thu cho ngân sách nhà nước.

Để tăng cường hiệu quả công tác quản lý tài nguyên và tạo thêm nguồn lực cho ngân sách nhà nước, Việt Nam đã ban hành và triển khai thực hiện nhiều chính sách thu đối với tài nguyên trong tất cả các khâu từ khai thác, sử dụng đến xuất khẩu. Đặc biệt, năm 2009, Quốc hội đã ban hành Luật Thuế tài nguyên thay thế cho Pháp lệnh thuế tài nguyên. Theo đó, đối tượng chịu thuế đã được mở rộng; khung thuế suất đối với một số nhóm tài nguyên cũng đã được điều chỉnh một cách hợp lý hơn. Chính sách thuế tài nguyên được sửa đổi nhằm đáp ứng yêu cầu quản lý nhà nước, hạn chế thất thoát tài nguyên và tạo nguồn thu cho ngân sách nhà nước. Chính sách thuế xuất khẩu cũng liên tục được điều chỉnh nhằm hạn chế việc xuất khẩu tài nguyên, đặc biệt là tài nguyên thô. Cùng với đó, nhiều chính sách phí, lệ phí áp dụng đối với hoạt động khai thác tài nguyên cũng được xây dựng và tổ chức thực hiện.

Hiện nay, chính sách thu liên quan đến tài nguyên gồm: (1) Chính sách thuế tài nguyên; (2) Chính sách thuế thu nhập doanh nghiệp đối với doanh nghiệp khai thác tài nguyên; (3) Chính sách thuế giá trị gia tăng đối với tài nguyên; (4) Chính sách thuế xuất khẩu, thuế nhập khẩu đối với tài nguyên; (5) Thuế bảo vệ môi trường; (6) Các khoản phí và lệ phí; và (7) Tiền cấp quyền khai thác khoáng sản. Cùng với đó, công tác quản lý thuế nói chung và các khoản thu đối với tài nguyên nói riêng cũng có nhiều thay đổi theo hướng người nộp thuế tự khai, tự nộp. Cơ quan thuế có vai trò kiểm tra, thanh tra và hỗ trợ người nộp thuế thực hiện nghĩa vụ của mình.

Trong những năm qua, số thu liên quan đến tài nguyên tăng đều qua các năm. Số thu từ dầu thô là nguồn thu quan trọng của ngân sách nhà nước. Mặc dù tỷ trọng số thu từ thuế tài nguyên còn nhỏ so với tổng số thu thuế và phí nội địa. Tuy nhiên, tỷ trọng này tăng dần qua các năm. Số thu liên quan đến tài nguyên (bao gồm cả thu từ dầu thô và thuế tài nguyên) chiếm tỷ trọng lớn trong tổng thu ngân sách và đã góp phần đảm bảo các nhiệm vụ chi phát triển kinh tế – xã hội.

Tuy nhiên, chính sách thu và quản lý thu liên quan đến tài nguyên ở Việt Nam còn nhiều hạn chế, bất cập, cụ thể là:

Tuy nhiên, chính sách thu và quản lý thu liên quan đến tài nguyên ở Việt Nam còn nhiều hạn chế, bất cập, cụ thể là:

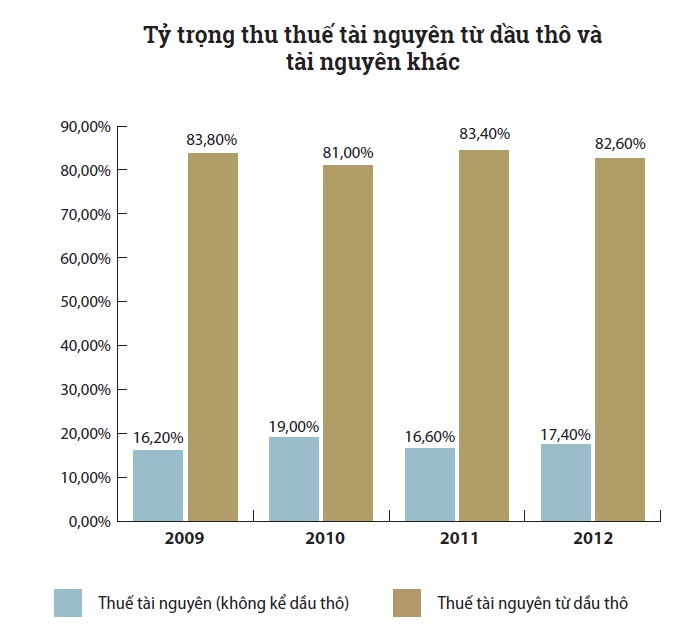

Thứ nhất, nguồn thu từ thuế tài nguyên chưa tương xứng thực tế khai thác và mức độ tàn phá môi trường, đặc biệt đối với các dự án khai thác khoáng sản rắn. Theo số liệu, nguồn thu thuế tài nguyên từ dầu thô và khí thiên nhiên chiếm tới trên 80% tổng nguồn thu từ thuế tài nguyên. Tỷ trọng thu thuế tài nguyên từ khai thác nội địa khá nhỏ, chỉ chiếm khoảng dưới 20%. Số thu trên phản ánh hiệu quả thu thuế tài nguyên từ khai thác nội địa còn thấp. Thuế tài nguyên từ khai thác nội địa được thu dựa trên sản lượng khai thác mà doanh nghiệp khai báo với cơ quan thuế.

Tuy nhiên, vấn đề chưa đảm bảo minh bạch trong khai báo sản lượng được coi là yếu tố gây lãng phí tài nguyên quốc gia và làm thất thu ngân sách. Bên cạnh đó, mức thuế suất thuế tài nguyên chưa phù hợp với yêu cầu quản lý, bảo vệ, khai thác hợp lý tài nguyên, đặc biệt đối với tài nguyên có giá trị kinh tế lớn như vàng, bạch kim, thiếc, đồng, sắt, niken hay coban. Nhìn chung, chính sách thu đối với tài nguyên hiện hành còn bất cập về căn cứ tính thuế, xác định sản lượng tính thuế và giá tính thuế. Ngoài ra, mỗi địa phương áp dụng cách xác định giá tính thuế khác nhau, dẫn đến sự không thống nhất giữa các địa phương, đặc biệt là các vùng giáp ranh.

Thứ hai, theo Luật Ngân sách nhà nước năm 2002, nguồn thu từ thuế tài nguyên (không kể thuế tài nguyên thu từ dầu, khí) là khoản thu được phân cấp 100% cho ngân sách địa phương. Tuy nhiên, nhiều địa phương chưa chú trọng công tác quản lý thu thuế dẫn đến tình trạng thất thu các khoản thu từ tài nguyên, đặc biệt là từ thuế tài nguyên. Một số trường hợp cấp phép thăm dò, khai thác khoáng sản không đúng thẩm quyền, cấp phép khi chưa có quy hoạch, cấp phép khi hồ sơ không có đăng ký kinh doanh ngành nghề phù hợp hoặc cấp phép nhưng không có báo cáo đánh giá tác động môi trường.

Thứ ba, mức độ công khai minh bạch trong quản lý thu đối với tài nguyên còn hạn chế nên chưa phát huy được vai trò giám sát của cộng đồng và xã hội đối với việc khai thác và sử dụng tài nguyên, gây thất thu ngân sách nhà nước. Các quy định về phân bổ ngân sách từ khai thác tài nguyên cũng chưa được rõ ràng và minh bạch. Một số địa phương chịu ảnh hưởng nặng nề về môi trường và xã hội từ hoạt động khai thác khoáng sản nhưngviệc khắc phục hậu quả ô nhiễm môi trường và sự xuống cấp kết cấu hạ tầng chưa được kịp thời và hiệu quả. Phí bảo vệ môi trường về nguyên tắc phải được sử dụng để khắc phục các tác động môi trường, góp phần bảo vệ cuộc sống người dân vùng khai thác mỏ. Tuy nhiên, thông tin về việc sử dụng các khoản thu trên cũng như một số nguồn tài chính khác chi trả cho cải tạo cơ sở hạ tầng hay các khoản đóng góp tự nguyện của doanh nghiệp cũng chưa được công khai để doanh nghiệp và người dân dễ dàng tiếp cận và đánh giá.

Thứ tư, xuất khẩu lậu tài nguyên và xuất khẩu tài nguyên thô còn chiếm tỷ trọng lớn và diễn ra khá phổ biến ở một số địa phương. Nguyên nhân phần nào do chính sách thuế xuất khẩu tài nguyên và công tác quản lý hoạt động xuất khẩu tài nguyên còn bất hợp lý.Hiện nay, biểu thuế xuất khẩu đã được thiết kế theo nguyên tắc thuế suất đối với mặt hàng thô cao hơn đối với mặt hàng đã qua chế biến. Tuy nhiên, các mặt hàng tài nguyên của Việt Nam trên thị trường thế giới chiếm tỷ trọng nhỏ và chịu tác động mạnh của giá thế giới. Do đó, khi giá thế giới xuống thấp, giá tài nguyên Việt Nam nếu tính cả thuế xuất khẩu sẽ có giá cao hơn so với thị trường thế giới. Khi đó, tài nguyên không thể xuất khẩu và bị tồn kho do công nghệ chế biến sâu ở trong nước chưa đáp ứng. Vì vậy, thời gian vừa qua, thuế suất thuế xuất khẩu liên quan đến tài nguyên thường xuyên phải điều chỉnh, dẫn đến tính không ổn định của chính sách. Ngoài ra, xuất khẩu lậu tài nguyên là một thực tế do công tác quản lý yếu kém và thiếu minh bạch.

Thứ năm, nguồn thu từ khai thác tài nguyên thường phụ thuộc nhiều vào mức độ ổn định của thị trường thế giới. Năm 2009 – 2010, giá dầu thô trên thế giới giảm tới 50% so với thời điểm trước đó. Điều này gây những cú sốc lớn về mặt thu ngân sách cho những quốc gia phụ thuộc tài nguyên. Ngoài ra, nguồn thu từ tài nguyên không tái tạo cần được sử dụng hợp lý để đầu tư phát triển các ngành sản xuất có tính bền vững hơn. Nhiều quốc gia đã xây dựng quỹ riêng để quản lý các khoản thu từ khai thác tài nguyên không tái tạo nhằm hạn chế các cú sốc về biến động giá cả và tạo nguồn lực tài chính cho các thế hệ tương lai, hướng tới phát triển bền vững. Các quốc gia này cũng ban hành các chính sách quy định cụ thể về tỷ lệ dự trữ, phân bổ và sử dụng nguồn thu từ tài nguyên để đầu tư phát triển các ngành sản xuất khác. Tuy nhiên, Việt Nam hiện nay chưa xây dựng một hệ thống quản lý riêng đối với nguồn thu từ khai thác tài nguyên khoáng sản. Điều này dẫn đến nhiều thách thức trong việc quản lý các biến động về nguồn thu khi giá tài nguyên sụt giảm và khó khăn trong việc xây dựng kế hoạch chi một cách hợp lý và hiệu quả.

Vì vậy, chính sách thu và công tác quản lý thu liên quan đến tài nguyên ở Việt Nam cần tiếp tục hoàn thiện và tăng cường nhằm góp phần quản lý, bảo vệ và thúc đẩy việc sử dụng hiệu quả tài nguyên quốc gia, nhất là đối với tài nguyên không tái tạo; thúc đẩy khai thác tài nguyên gắn liền với chế biến sâu, hạn chế tối đa xuất khẩu tài nguyên chưa qua chế biến; bảo đảm hài hòa lợi ích giữa nhà nước, doanh nghiệp và người dân nơi có tài nguyên được khai thác; khuyến khích khai thác, sử dụng tài nguyên hợp lý, tiết kiệm, hiệu quả và bảo vệ môi trường trong hoạt động khai thác tài nguyên.

TS. Lê Quang Thuận, Chuyên gia chính sách tài chính

{kind=link}